お金を貯めたい!

毎月使って残った金額を貯金しようと頑張るけど毎月全部使ってしまって全然お金が残らない!

そんな経験はみなさんないでしょうか??

お金を貯めたいけど使ってしまって残らないから貯められない

どうすればお金が毎月貯められるようになるのかわからない

そんな人におすすめの貯金法があります

先取り貯金です!!!

貯蓄率と貯蓄額

先取り貯金をしてあとは使う

収入が増えると支出も増えていく(収入額=支出額)

それだと意味がない

しかしそれも仕方がないことです

パーキンソンの法則というものがあります

第1法則…仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する

第2法則…支出の額は、収入の額に達するまで膨張する

ようするに期限や上限があった場合はその期限、上限ぎりぎりまで使ってしまうということです

この場合は第2法則がまさに当てはまりますね

ではこれをふまえてどうすればお金が貯まるのか??

▶︎貯蓄率と貯蓄額(まずは貯蓄することに焦点を当てる)

一番速くて確実な方法は銀行の定期預金を利用することです

毎月決まった日に引き落としされる

毎月決まった金額を設定できる

いつでも変更が可能(ただし、多くはワンタイムパスワードが必要)

これを利用することで先取り貯金、無いもの貯金をする

そして貯金後の残った金額で毎月のやりくりをする

この方法であれば100%貯まります

あとはどのくらいを目安に貯めればいいのか?

年間いくら貯めたいか?

年一回の旅行のためにはいくら必要か?

各個人の生活様式によるので一概には言えませんが、バビロン大富豪の教えを参考にすると収入の10分の1を貯金せよとあります

- 年収が240万円の人の10%=月2万円で年間24万円

- 年収が360万円の人の10%=月3万円で年間36万円

- 年収が480万円の人の10%=月4万円で年間48万円

- 年収が600万円の人の10%=月5万円で年間60万円

このように確実にお金は貯まります

貯金は収入と支出の差額なので収入よりも少し控えめな生活をすることになります

月収100万円で貯金ゼロ

収入=支出

これでは当然ながら貯金、お金は増えません

年間貯蓄額÷手取り年収×100

60万円÷300万円×100=20%

手取り年収1000万円で生活費も1000万円だと年間貯蓄額0万円。貯蓄率0%

=リタイアできない(生活のために働き続けないといけない)

手取り年収300万円で生活費が120万円だと年間貯蓄額180万円。貯蓄率60%

=10年働けば1800万円貯まる

生活費は120万円なので投資運用なしだとしても貯金だけで15年は生活ができる!!

=リタイヤできそう

年収(いくら稼いでいるか)より貯蓄率(どれくらい貯めれるか)が重要なのがわかります

早期リタイアのカギは年収よりも貯蓄率ということになります

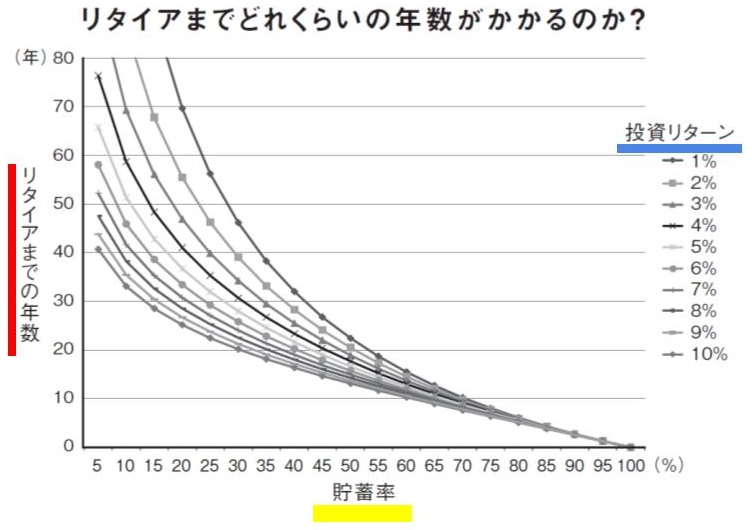

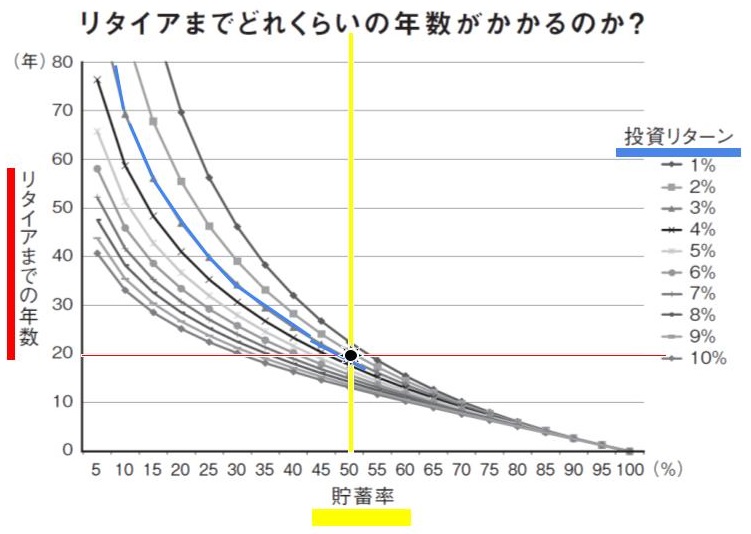

FIRE最強の早期リタイア術の著者クリスティー・シェンさんの図がわかりやすいので引用します

FIRE((Financial Independence, Retire Early(経済的自立と早期リタイア)

出典:ダイヤモンドオンライン

下にあるのが貯蓄率

右側にあるのが投資リターン

左側にあるのがリタイアまでの年数

貯蓄率が○○%で投資リターン〇%の人が〇年でリタイアできるかというのを知る目安になるグラフです

実際の数字を例に見てみましょう

①貯蓄率が10%で投資リターン3%とするとリタイアまで70年弱

バビロン大富豪の教えにのっとって10%で運用した結果は70年弱かかりますね

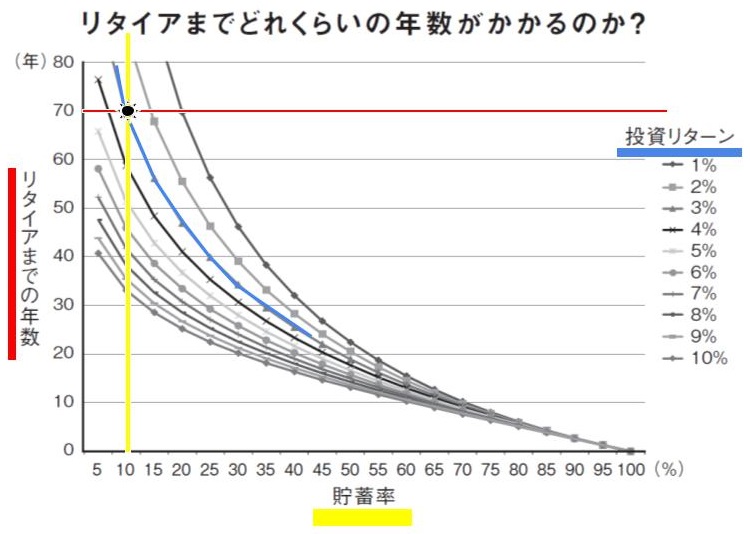

②貯蓄率が50%で投資リターン3%とした場合はリタイアまで20年弱かかる

約70年→約20年と大幅に短縮できるのがわかる

つまり貯蓄率を上げれば上げるほどリタイアまでの年数は短くなる(近くなる)

貯蓄率を70%にするとリタイアまで7年~10年になる

FIRE先駆者の貯蓄率は70~80%の人たち

貯蓄率を上げれば上げるほど投資リターンからの影響は小さくなる

理由 複利が効く期間が短くなるため

複利が効いてくるのは十何年後と時間が経ってからなので投資初期ではそんなに影響が大きくない

投資リターン 貯蓄率 年数 表

数字遊びかもしれませんが貯蓄率が大事かを伝えるために表を作ってみました

投資リターンが仮に3%の場合で貯蓄率を上げていった場合

| 貯蓄率 | 投資リターン | 年数 |

| 10% | 3% | 70年弱 |

| 20% | 3% | 約46年 |

| 30% | 3% | 約34年 |

| 40% | 3% | 約26年 |

| 50% | 3% | 約18年 |

| 60% | 3% | 約15年 |

投資リターンが仮に5%の場合で貯蓄率を上げていった場合

| 貯蓄率 | 投資リターン | 年数 |

| 10% | 5% | 約52年 |

| 20% | 5% | 約46年 |

| 30% | 5% | 約28年 |

| 40% | 5% | 約20年 |

| 50% | 5% | 約16年 |

| 60% | 5% | 約13年 |

投資リターンが仮に10%の場合で貯蓄率を上げていった場合

| 貯蓄率 | 投資リターン | 年数 |

| 10% | 10% | 約33年 |

| 20% | 10% | 約26年 |

| 30% | 10% | 約20年 |

| 40% | 10% | 約18年 |

| 50% | 10% | 約13年 |

| 60% | 10% | 約10年 |

投資リターン3%/5%/10%と貯蓄率の比較の表

| 貯蓄率 | 投資リターン | 年数 | 貯蓄率 | 投資リターン | 年数 | 貯蓄率 | 投資リターン | 年数 |

| 10% | 3% | 70年弱 | 10% | 5% | 約52年 | 10% | 10% | 約33年 |

| 20% | 3% | 約46年 | 20% | 5% | 約46年 | 20% | 10% | 約26年 |

| 30% | 3% | 約34年 | 30% | 5% | 約28年 | 30% | 10% | 約20年 |

| 40% | 3% | 約26年 | 40% | 5% | 約20年 | 40% | 10% | 約18年 |

| 50% | 3% | 約18年 | 50% | 5% | 約16年 | 50% | 10% | 約13年 |

| 60% | 3% | 約15年 | 60% | 5% | 約13年 | 60% | 10% | 約10年 |

まとめ

どうでしょうか?貯蓄率がいかに大事かお判りいただけたかと思います。

確かに収入以下の生活というのが始め離れないと思いますが以外に無駄なもの必要ではないが惰性で買っていたものが多いことにも気づくかと思います

モノの判断基準にはミニマリストの人たちの考えが刺さったのでご紹介しますね

コメント